Der Anlass für ein Gutachten kann unterschiedlich sein, oft ist jedoch der steuerliche Aspekt der ausschlaggebende Punkt. Konkret müssen z. B. im Erbschaftsteuerrecht Immobilien bewertet werden.

Hier wird nun ein Beispielsfall vorgestellt, in welchem ein Gutachten nützlich war.

Der Fall

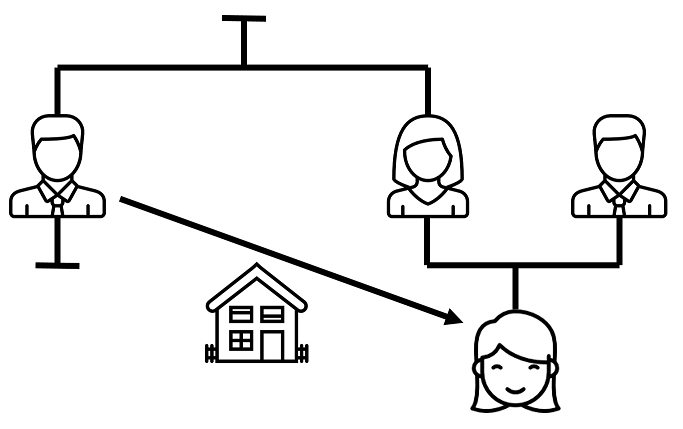

Der Verwitwete M ist 65 Jahre alt und kinderlos. Die einzigen noch lebenden Verwandten des M sind seine verheiratete Schwester S sowie dessen Tochter T. Da dies die einzigen Verwandten des M sind haben diese eine enge Beziehung zueinander.

M hat ein Testament gemacht und setzt seine Nichte N zu seiner Alleinerbin ein.

Kurze Zeit später verstirbt M. Sein einziges Vermögen besteht aus seinem Einfamilienhaus in Düsseldorf, Oberkassel. Dies bekommt nun seine Nichte N vererbt. M hatte das Haus bereits 1975 komplett renoviert gekauft und seit dem nichts an der Immobilie renoviert bzw. Instandgehalten.

Nun wurde N vom dem Erbschaftsteuerfinanzamt angeschrieben. Das Finanzamt hat die Immobile mit einem Verkehrswert von € 1.500.000 bewertet.

Da N "nur" die Nichte vom Erblasser ist, gehört Sie laut Erbschaftsteuerrecht in die Steuerklasse III. Das bedeutet, dass Sie einen Freibetrag von € 20.000 nutzen kann. Bei einem Nachlass von € 1.480.000 und einen Steuersatz von 30 % würde sich daraus eine Steuerlast von € 444.000 ergeben.

Was das Finanzamt bei ihrer der Bewertung nicht berücksichtigt hat ist der schlechte Zustand der seit 1975 nicht renovierten Immobilie.

Gemäß § 198 BewG gilt: Weist der Steuerpflichtige nach, dass der gemeine Wert der wirtschaftlichen Einheit am Bewertungsstichtag niedriger ist als der durch das Finanzamt ermittelte Wert, so ist dieser Wert anzusetzen.

Eine Verkehrswertermittlung durch einen Sachverständigen für Immobilienbewertung nach ImmoWertV hat einen tatsächlichen Verkehrswert von € 1.000.000 ergeben. Nach Berücksichtigung des Freibetrages ergibt sich demnach bei gleicher Steuerklasse und gleichem Steuersatz eine Steuerlast von € 294.000.

Es resultiert also eine konkrete Steuerersparnis vom € 150.000.

Die Kosten für ein Gutachten bemessen sich hauptsächlich nach dem Verkehrswert der Immobilie... In Fall liegen diese Kosten zwischen € 3.500 - und € 5.000. Eine Ausgabe, die sich allemal lohnt.